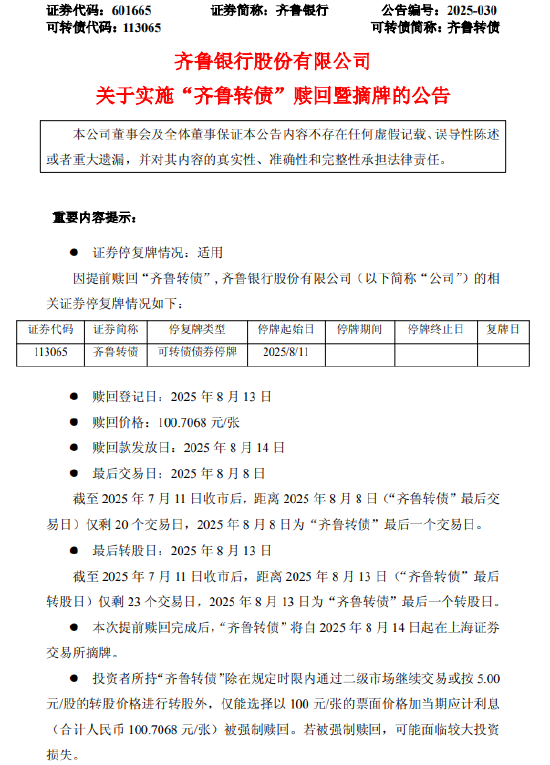

7 月 9 日,发布 2025 年半年度业绩预告,预计上半年归属于上市公司股东的净利润为 3.5 亿元至 3.7 亿元,同比下降 56.01%-58.39%;但扣除非经常性损益后的净利润预计达 2.38 亿元至 2.58 亿元,较上年同期的亏损 2.81 亿元实现大幅扭亏。

对于业绩变动,公司解释称,净利润同比下降源于 2024 年上半年净利润主要依赖出售参股公司史记生物股权的投资收益;而扣非净利润扭亏则得益于生猪养殖业务降本措施逐步见效,上半年持续盈利。这一变化反映出公司主营业务盈利能力的实质性改善,与 2024 年依赖非经常性损益实现盈利的情况形成对比。

从季度数据看,2025 年一季度公司已展现出主营业务复苏迹象:营收 24.4 亿元,同比增长 19.2%;扣非归母净利润 1.02 亿元,较去年同期的亏损 4.55 亿元实现扭亏,经营现金流净额 3.25 亿元,同比增长 112.46%。这一系列数据与上半年业绩预告的趋势一致,显示生猪养殖业务的降本增效策略在持续发挥作用。

近年来,行业面临猪价波动、饲料成本高企等挑战,降本成为头部企业的核心竞争策略。天邦食品通过母猪场智能化改造、疫病防控优化、养殖模式创新等措施,逐步夯实主营业务盈利能力,这一转变为其在行业周期中争取了生存空间。

然而,公司经营层面仍存在多重隐忧。

监管合规方面,4 月 30 日天邦食品发布深交所监管函,指出公司未在期限内归还 11.6 亿元闲置募集资金,违反相关监管规定。无独有偶,证监会宁波监管局也因同一事由对公司采取责令改正的行政监管措施,并记入证券期货市场诚信档案。募集资金管理违规不仅反映出公司内控机制存在漏洞,也可能影响其未来融资渠道的畅通性。

现金流与债务压力仍是突出问题。2024 年公司经营现金流净额为-9.64 亿元,尽管 2025 年一季度现金流有所改善,但长期造血能力仍需观察。为缓解债务压力,公司于 5 月引入建发物产、南宁漓源作为产业投资人,合计获得 7.4 亿元投资款用于清偿债务及补充流动资金。此次重整虽能短期减轻债务负担,但能否彻底改善财务状况,还需看后续资金使用效率及主营业务的持续盈利表现。

此外,深交所在 2024 年年报问询函中,对公司持续经营能力、存货、应收账款等 10 个方面提出质疑,涉及主营业务稳定性、资产质量等核心问题。尽管公司已发布回复公告,但这些问题的解决并非一蹴而就,仍可能在未来经营中构成潜在风险。

行业层面,生猪价格的周期性波动始终是悬在养殖企业头上的 “达摩克利斯之剑”。尽管天邦食品通过降本实现了阶段性盈利,但如果未来猪价下行或饲料成本上升,可能迅速吞噬利润空间。如何在行业周期中保持盈利稳定性,仍是公司需要持续破解的难题。

总体而言,天邦食品上半年扣非净利润扭亏是主营业务改善的积极信号,反映出其在成本控制方面的成效。但监管违规、债务压力、内控缺陷等问题尚未根本解决,这些隐忧可能制约公司的长期发展。在复杂的行业环境与自身经营挑战下,天邦食品能否将短期改善转化为持续增长动能,仍需时间检验。

(注:本文系AI工具辅助创作完成,不构成投资建议。)

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《天邦食品上半年业绩分化:扣非扭亏背后隐忧待解》

京ICP备2025104030号-26

京ICP备2025104030号-26

还没有评论,来说两句吧...